अवलोकन

अर्हता प्राप्त करने के लिए उधारकर्ता की संपत्ति का उपयोग करें, उधारकर्ता की संपत्ति को मासिक आय के कम से कम 6 महीने की जमा राशि को कवर करने की आवश्यकता है।

विवरण

1) 60% एलटीवी तक;

2) $2.5M तक की ऋण राशि;

3) 700 या अधिक क्रेडिट स्कोर;

4) डीटीआई अनुपात - फ्रंट 38% / बैक 43%;

5) वित्तपोषित संपत्तियों की संख्या पर कोई सीमा नहीं।

यह कार्यक्रम क्या है?

• क्या आप जानते हैं कि संपत्ति का उपयोग केवल आपके लिए गृह बंधक ऋण के लिए अर्हता प्राप्त करने के लिए कैसे किया जाता है?

• क्या आपको WVOE (रोजगार का लिखित सत्यापन) कार्यक्रम के लिए ऋणदाता द्वारा निलंबित या अस्वीकार किया गया था?

• जब आप अपना घर खरीदना चाहते हैं तो क्या आपके पास इतनी संपत्ति नहीं है?

• क्या आपका नियोक्ता WVOE फ़ॉर्म प्रदान नहीं करना चाहता था या सहयोग नहीं करना चाहता था?

यदि आप कभी उपरोक्त स्थिति से मिले हैं, तो चिंता न करें, हमारे पास आएं और हम आपके लिए एक गैर-क्यूएम कार्यक्रम शुरू करेंगे ---- एबीआईओ (एसेट बेस्ड इनकम ऑप्शन)।यह प्रोग्राम {WVOE} प्रोग्राम से परिचित है, इसे वेतनभोगी उधारकर्ताओं और स्व-नियोजित उधारकर्ताओं के लिए डिज़ाइन किया गया है।गैर-क्यूएम ऋणों में ऐसे बहुत कम अच्छे कार्यक्रम होते हैं जिनके लिए वेतन पाने वाले और व्यवसाय के मालिक दोनों आवेदन कर सकते हैं।

यह कार्यक्रम कैसे काम करता है?

उत्पाद के नाम की तरह ही, यह कार्यक्रम संपत्ति के साथ भी योग्य है।नीचे देखें:

यदि इस ऋण कार्यक्रम का संपत्ति आधारित आय विकल्प चुना जाता है, तो उधारकर्ता को केवल ऋण आवेदन (1003) पर संपत्ति आधारित आय प्रदान करने की आवश्यकता होगी।इस आय का उपयोग इन दिशानिर्देशों के खंड VIII में चर्चा किए गए आय अनुपात के लिए अर्हक ऋण की गणना के लिए किया जाएगा।

इस कार्यक्रम के लिए कौन आवेदन कर सकता है?

जैसा कि ऊपर उल्लेख किया गया है, आप जो भी वेतन उधारकर्ता या स्व-व्यवसायी उधारकर्ता हैं, आप इस कार्यक्रम के लिए आवेदन कर सकते हैं।यदि वेतन उधारकर्ता, तो ऋणदाता के साथ गैर-क्यूएम का एक नया गृह बंधक ऋण लागू करते समय किसी विशेष दस्तावेज की आवश्यकता नहीं होती है।यदि स्व-नियोजित उधारकर्ता या 1099 उधारकर्ता हैं, तो आपको एक साधारण सीपीए पत्र की आवश्यकता हो सकती है।

यह कार्यक्रम कैसे काम करता है?

उत्पाद के नाम की तरह ही, यह कार्यक्रम संपत्ति के साथ भी योग्य है।अन्य कार्यक्रमों के विपरीत, हम ऋणदाता को उधारकर्ता से कोई विशेष दस्तावेज तैयार करने की आवश्यकता नहीं होती है।अपने गृह बंधक ऋण के लिए आवेदन करते समय बस सामान्य बैंक विवरण तैयार करें, अपनी जानकारी के लिए नीचे देखें:

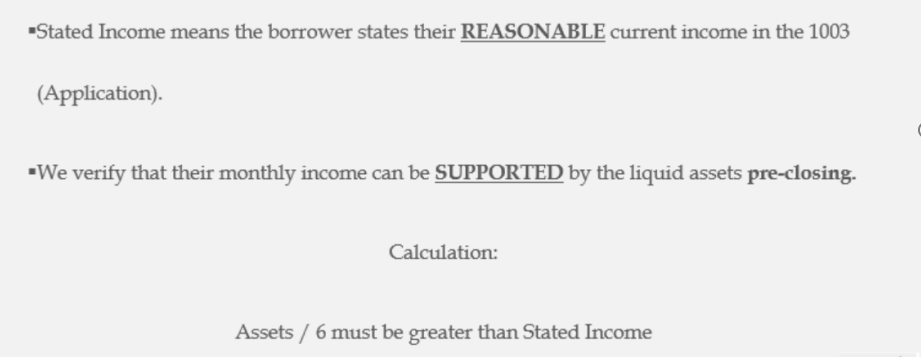

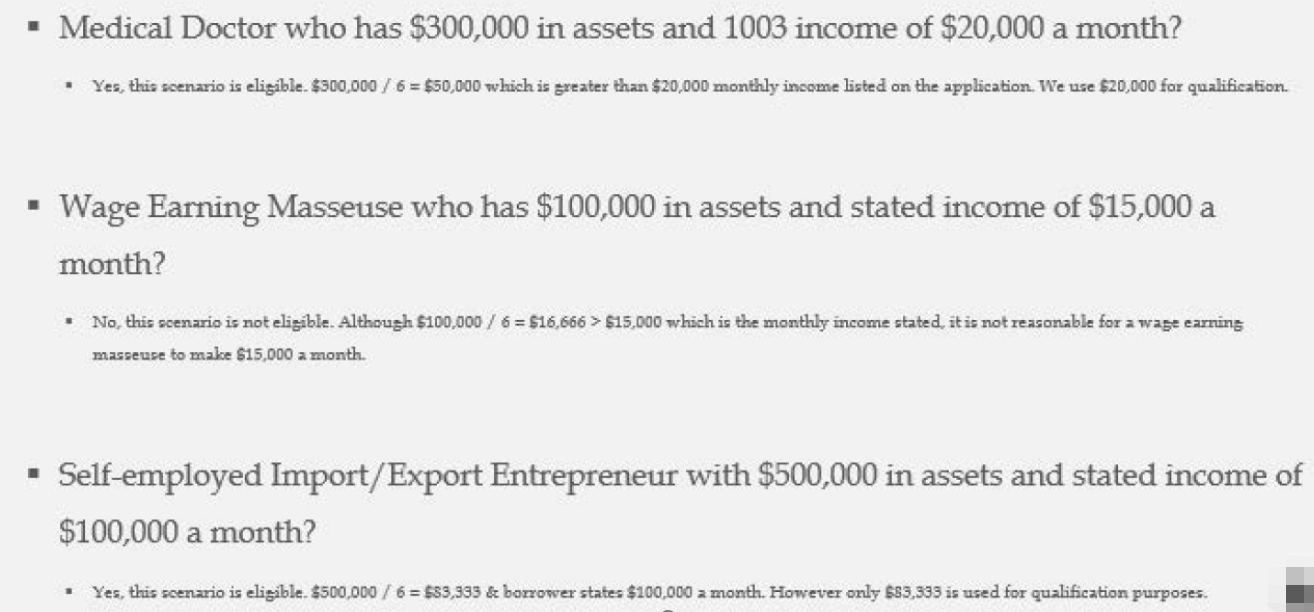

निर्दिष्ट आय का अर्थ है कि उधारकर्ता ऋण आवेदन में अपनी उचित वर्तमान आय बताता है।ऋणदाता सत्यापित करेगा कि उधारकर्ता की मासिक आय को "तरल" परिसंपत्तियों द्वारा पूर्व-समापन का समर्थन किया जा सकता है।

यदि इस ऋण कार्यक्रम का संपत्ति आधारित आय विकल्प चुना जाता है, तो उधारकर्ता को केवल ऋण आवेदन (1003) पर संपत्ति आधारित आय प्रदान करने की आवश्यकता होगी।इस आय का उपयोग इन दिशानिर्देशों के खंड VIII में चर्चा किए गए आय अनुपात के लिए अर्हक ऋण की गणना के लिए किया जाएगा।